令和7年度白石町定額減税補足給付金(不足額給付)について

令和7年度白石町定額減税補足給付金(不足額給付)とは

国の「デフレ完全脱却のための総合経済対策」を踏まえ、足元の急激な物価高騰から国民生活を守ることを目的として、

令和6年度に「定額減税」(納税者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

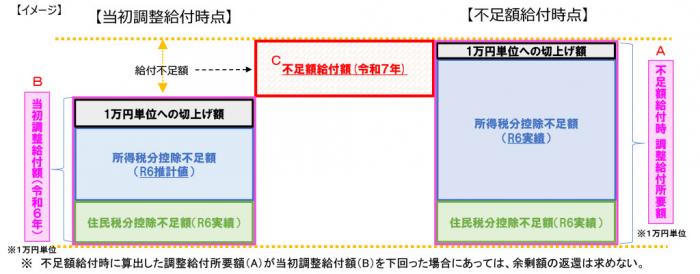

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、

本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

不足額給付の対象者

令和7年1月1日に白石町にお住いの方のうち、次の「不足額給付Ⅰ」または「不足額給付Ⅱ」に該当する方

《不足額給付Ⅰ》

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【対象となりうる例】

令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

子どもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(不足額給付)」>「所得税分定額減税可能額(当初給付時)」となった方

当初調整給付後に税額修正が生じることにより、

令和6年度分個人住民税所得割が減少し、本来給付されるべき額が増加した方

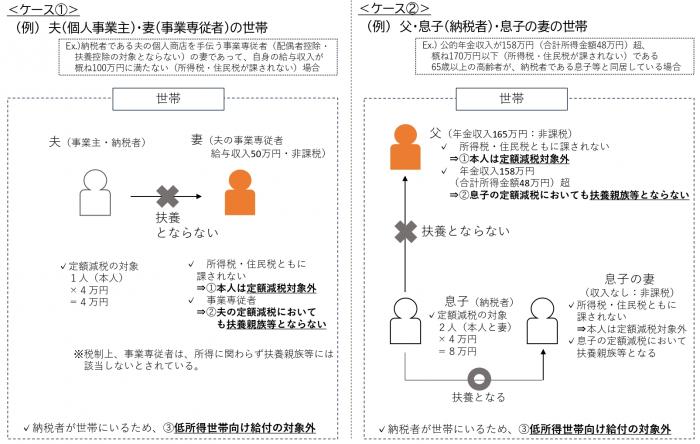

《不足額給付Ⅱ》

次のすべての要件を満たす方

1.令和6年分所得税額および令和6年度個人住民税所得割ともに定額減税前税額が0円であること。

(本人として定額減税の対象外)

2.税制度上、「扶養親族」から外れてしまう(扶養親族としても定額減税の対象外)

3.低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していないこと

※令和5年度非課税世帯への給付、令和5年度均等割のみ課税世帯への給付

令和6年度新たに非課税もしくは均等割のみ課税となった世帯への給付

【対象となりうる例】

(1)青色事業専従者、事業専従者(白色)

(2)合計所得金額48万円超の者

給付額

不足額給付Ⅰ

「当初調整給付時の調整給付額」と「不足額給付時の調整給付額」との差額

不足額給付Ⅱ

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

給付金の手続について

対象となる方へは、随時ご案内を送付しています。

なお、不足額給付Ⅰまたは不足額給付Ⅱに該当すると思われる方で、9月末までに何も通知が届かない場合は、下記問い合わせ先までご連絡ください。

申請期限

令和7年10月31日(金)当日消印有効

※申請期限までに支給確認書等の提出がない場合は、支給を辞退したものとみなし、給付金は支給できませんのでご注意ください。

PDF形式のファイルをご覧いただくには、アドビ システムズ社から無償提供されているAdobe ReaderTM(別ウインドウが開きます)プラグインが必要です。

このページに関するお問い合わせ先 税務課 電話(直通):0952-84-7113